コンビニ経営者必見!小規模企業共済の仕組みと節税効果を徹底解説!

「小規模企業共済」という制度をご存じでしょうか?

コンビニオーナーのような小規模事業の経営者や個人事業主などが加入できる退職金制度で、掛金が税額控除されることによる節税効果も高い制度なんです。

弊社でも節税対策としてご案内している小規模企業共済を解説していきます。

店舗の将来と、自分の老後資金の心配ばかりで…。

掛金がその年の所得から控除されるメリットもあって、節税にもつながるんです。この記事で、詳しく解説してきますね。

もくじ

1. 小規模企業共済とは

どんな制度?

小規模企業の個人事業主または会社などの経営者が、事業を廃業したり退職したりしたときに、その後の生活資金をあらかじめ準備しておく、いわば経営者の退職金制度です。廃業や退職などによって解約した場合、それまで積み立てた金額に応じた共済金を受け取ることができます。

なぜ節税になるの?

小規模企業共済の掛金は、その全額が「小規模企業共済等掛金控除」として所得控除の対象になります。つまり、確定申告の際に掛金全額を課税対象所得から控除することができるため、高い節税効果があるのです。

加入資格は?

加入資格については業種等によって異なりますが、コンビニのような小売業の経営者については以下のように定められています。

・常時使用する従業員数が5人以下の個人事業主及び会社の役員

・上記に該当する個人事業主の専従者(個人事業主1人につき2人まで)

※「常時使用する従業員」とは、専従者や家族従業員を除いた正社員として勤務している人のことを指します

2. 小規模事業共済のメリット・デメリット

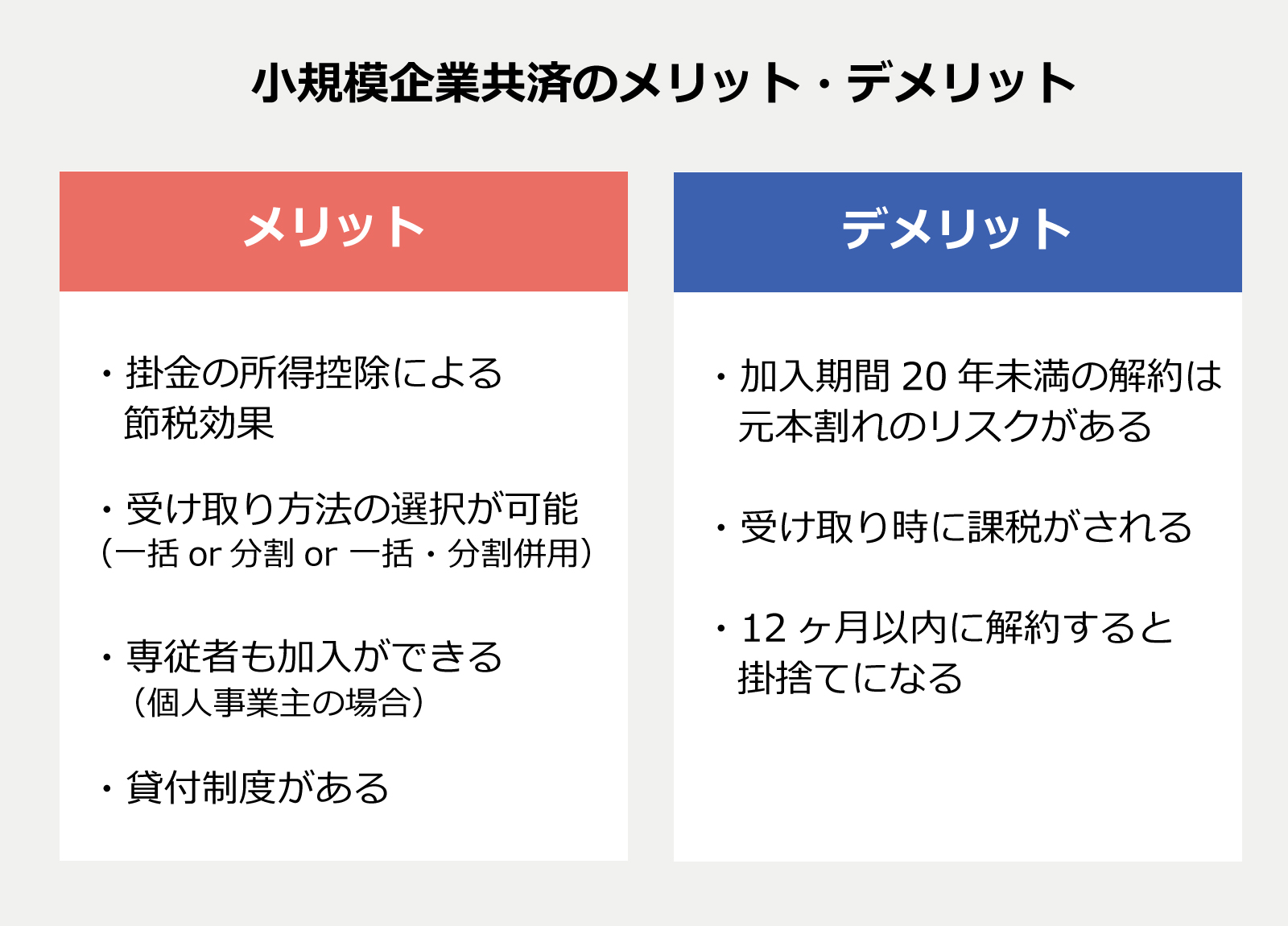

小規模事業共済の4つのメリット

① 掛金の所得控除による節税効果

まず一番大きなメリットが、掛金がすべて所得控除されることによる節税効果です。例えば、事業所得500万円で加入時50歳の方が70歳で掛金を受け取るとした場合、月額30,000円積み立てると年間節税額が109,500円にもなります。

② 受け取り方法の選択が可能

共済金の受け取りは、「一括受取り」「分割受取り」または「一括受取りと分割受取りの併用」のいずれかを選択できます。税法上、一括受け取りの場合は退職所得扱いとなるので、分割受け取りの場合は雑所得扱いになります。いずれの場合も税金の優遇措置があり、受取り時にも節税が可能です。

③ 個人事業主の場合は専従者も加入できる

個人事業主の共同経営者と認められれば、個人事業主1人につき2人まで小規模企業共済に加入できます。

④ 貸付制度がある

加入者は、払い込んだ掛金の範囲内で事業資金などの低利の貸付(担保、保証人不要)が受けることができます。

小規模事業共済の3つのデメリット

① 加入期間20年未満の解約は元本割れのリスクがある

納付期間が20年未満で任意解約(※)をしてしまうと、元本割れをしてしまいます。また20年以上加入していても、途中で掛金を変更してしまうと元本割れしてしまうリスクもありますので、注意が必要です。

※個人事業主の廃業・法人の解散や役員を退任した場合には、任意解約に当たりません

② 受け取り時に課税がされる

掛金の受け取り時には、受取り方法によって退職所得もしくは雑所得として課税されます。受け取った年にまとめて課税されるため、その年の税負担が大きくなります。

③ 12ヶ月以内に解約すると掛捨てになる

納付期間が12ヶ月未満の場合、本来は解約時に受け取ることができる解約手当金を受け取ることができず、掛け捨てとなってしまいます。

3. 小規模企業共済の加入手続

ステップ1 必要書類を準備する

必要書類は、加入者によって異なります。個人事業主の場合は確定申告書の控え、法人の場合は3ヶ月以内に発行された登記簿謄本が必要です。

ステップ2 申込書類を取得し記入する

中小機構のホームページから契約申込書と預金口座振替申出書を取得し、記入します。

参考▶資料請求フォーム(中小機構)

ステップ3 窓口に提出する

加入手続きは、中小機構が業務委託契約を結んでいる金融機関や団体の窓口で行います。郵送では受け付けていませんので、ご注意ください。

参考▶小規模企業共済 代理店一覧

ステップ4 書類を受け取る

手続きが完了すると、小規模企業共済手帳と小規模企業共済制度加入者のしおり及び約款が届きます。

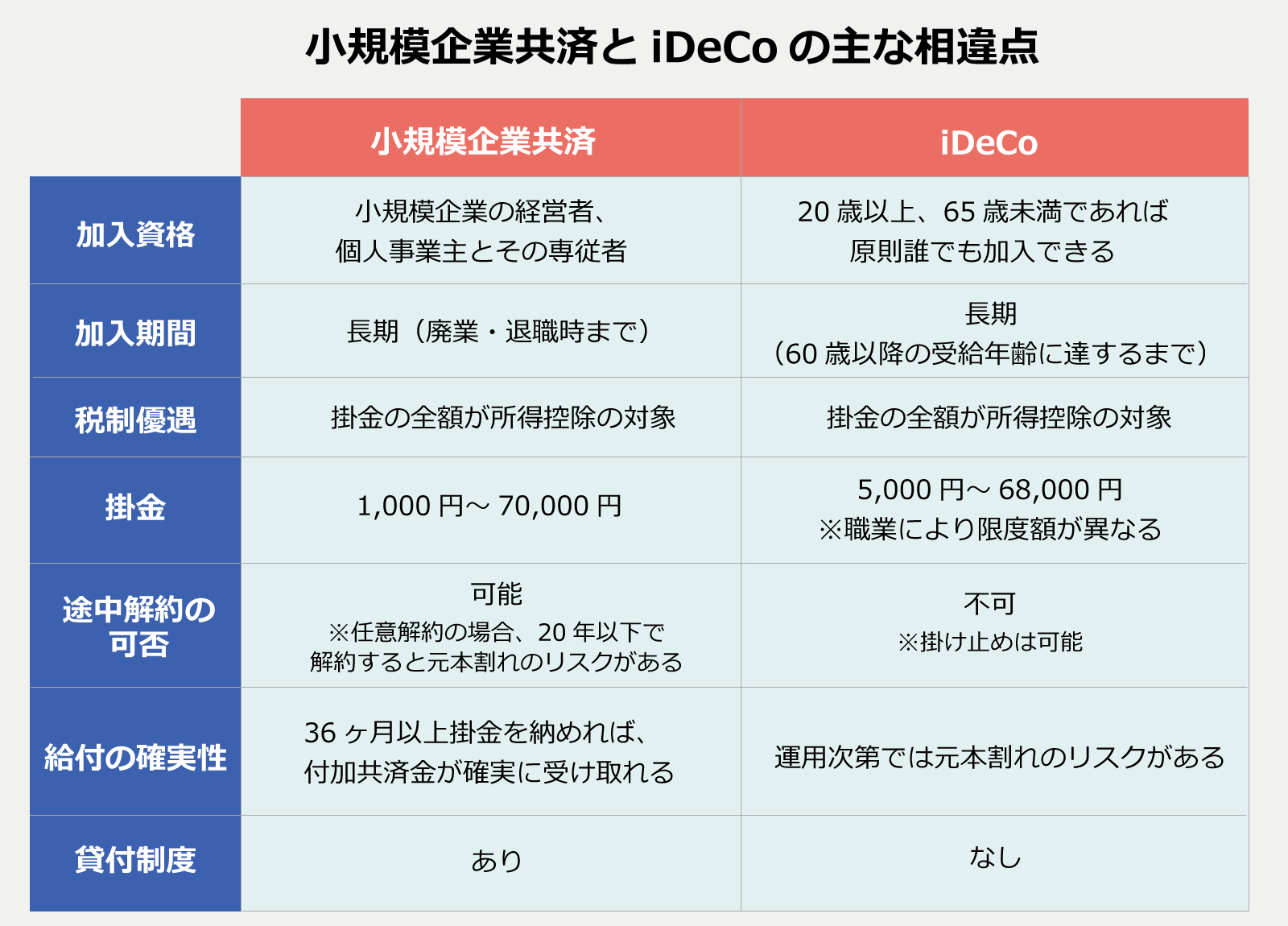

4. iDeCoとは何が違う?

小規模企業共済とは、何が違うんでしょうか?

給付の確実性と貸付制度の有無です。

給付の確実性

iDeCoは資産運用なので、大きく資産を増やせる一方、運用次第では元本割れしてしまうリスクがあります。

その反面、小規模企業共済では、36か月以上納付すれば付加共済金が受け取れるため、元本以上のリターンが確実に得られます。

貸付制度の有無

小規模企業共済には、納めてきた掛金の範囲内(7割~9割)で、事業関連資金を低金利、担保・保証人扶養で借り入れることができます。また手続きが簡単なのも特徴で、最短で申込即日で資金を借入れることも可能です。

一方、iDeCoにはこのような貸付の制度はないので、小規模企業共済の貸付制度はいざというときに頼りになる制度でしょう。

5. まとめ

・小規模企業共済は節税しながら老後資金を準備できる制度

・個人事業主であれば専従者も加入できる

・iDeCoとの併用でさらに節税効果が得られれる

この記事を書いた人

-

-

山本 豊

税理士法人ケインズアイ・税理士

千葉県生まれ、千葉県育ち。税理士としてお客様と接するかたわら社内のシステム開発まで、幅広く業務に携わる。座右の銘は「一騎当千」で、幅広い分野に精通して社会に貢献するということを肝に銘じている。