コンビニ経営者必見!令和6年度の税制改正で知るべき重要ポイント!

今回の税制改正では、賃金上昇が物価高に追い付いていない国民の負担を緩和し、

物価上昇を上回る持続的な賃上げが行われる経済の実現を目指す部分に重点を置いています。

今回の記事では、その中からいくつかをピックアップして解説していきます。

-960x539.png)

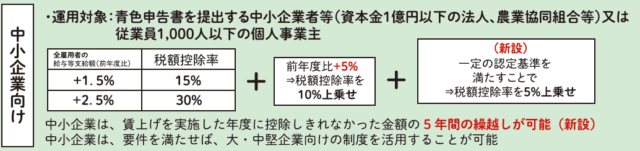

1. 「賃上げ税制」で中小企業を支援

運用期間

令和6年4月1日から令和9年3月31日までの間に開始する各事業年度

※個人事業主は令和7年から令和9年までの各年が対象となります。

運用対象

・青色申告書を提出する中小企業等(資本金1億円以下の法人、農業協同組合等)

・常時使用する従業員が1,000人以下で青色申告書を提出している個人事業主

※白色申告をしている個人事業主は対象外です。

適用要件

・通常:給与等の支給額が前年度比で1.5%以上増加

・上乗せ1:給与等の支給額が前年度比で2.5%以上増加

・上乗せ2:教育訓練費が前年度比で10%以上増加

・上乗せ3(新設):「プラチナくるみん※」や「えるぼし(3段階目)※」以上の認定を受けている企業

→全ての条件を満たすと最大45%の税額控除率になります。

※中小企業庁の資料を基に作成

※くるみん認定:子育て中の女性を応援する企業が取得できる制度

→参考記事▶プラチナくるみん認定とは(厚生労働省)

※えるぼし認定:女性の活躍を推進している企業が取得できる制度

→参考記事▶「えるぼし」認定とは(厚生労働省)

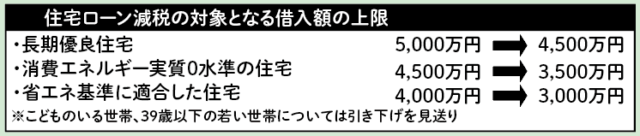

2. 住宅ローン減税

年末の住所ローンの残高に応じて所得税や住民税が減税される住宅ローン減税は、2024年の入居分から減税の対象となる借入額の上限が引き下げられます。

しかし、こどものいる世帯や夫婦のどちらかが39歳以下の世帯については上限の引き下げが見送られました。

借入額の上限

3. 定額減税について

物価高による国民の負担を緩和するため、所得税と個人住民税の定額減税が実施されます。

具体的には、合計所得金額1,805万以下(給与としては年収2,000万円以下に相当します)の納税者本人と日本に住む扶養家族を対象に次の金額が特別控除として減税の対象になります。

※定額減税については次回の記事で解説予定です。

4. まとめ

・賃上げ税制では最大45%の税額控除率が適用される

・住宅ローン減税の対象となる借入額の上限が引き下げされる

・所得税と個人住民税の定額減税が開始される

この記事を書いた人

-

-

山本 豊

税理士法人ケインズアイ・代表

千葉県生まれ、千葉県育ち。お客様の会計業務に携わるかたわら社内のシステム開発まで、幅広く業務に携わる。座右の銘は「一騎当千」で、幅広い分野に精通して社会に貢献するということを肝に銘じている。