コンビニ経営者必見!コンビニ事業における定額減税の対象者と手続き解説

令和6年6月より定額減税が実施されます。

今回の記事では、給与支払者がどういった事務手続きを行う必要があるのか、事業主様にはどういった対応が想定されるのかを解説していきます。

※本記事は、令和6年5月30日時点での情報を基に作成しています。

-960x539.png)

1. 定額減税とは

全体像

対象者1人につき令和6年の税金が計4万円安くなる制度

■内訳(計4万円)

所得税:3万円

住民税:1万円

対象者

・合計所得金額が1,805万円以下(給与としては年収2,000万円以下)

かつ

・日本に居住している

※合計所得金額とは事業所得や不動産所得、給与所得等の所得を合計した金額です。

対象者の範囲

・上記の要件を満たす納税者本人

・納税者本人と同一生計配偶者で合計所得金額48万円以下(給与としては年収103万以下)

・納税者本人の扶養親族で合計所得金額48万円以下(給与としては年収103万以下)

【例】納税者本人+扶養親族2人の場合

3人(本人1人+扶養親族2人)× 4万円(所得税3万円+住民税1万円)= 12万円(特別控除額)

2. 定額減税の実施時期

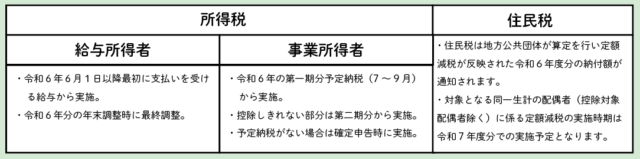

所得税の定額減税

・給与所得者の場合…

令和6年6月1日以降最初に支払いを受ける給与から実施されます。

令和6年分の年末調整や確定申告等で最終調整します。

・事業所得者の場合…

令和6年の第1期分予定納税(7~9月)から実施されます。

控除しきれない場合は、第2期(11月)で残りの枠を控除する形になります。

予定納税がない場合は確定申告時に実施されます。

また、予定納税額減額の承認申請を行うことで、

同一生計配偶者・扶養親族の分の定額減税額も控除できるようになります。

住民税の定額減税

・普通徴収の場合…

第1期(令和6年6月)に納付する納付額から控除されます。

定額減税の枠が余る場合は、第2期以後の納付額から順番に控除されます。

お住いの市区町村から、定額減税が反映された納付額の通知書がご自宅に届きます。

・特別徴収の場合…

定額減税の対象となる方は7月の給与から徴収開始となります。

(従業員の)お住いの市区町村から、定額減税が反映された納付額の通知書が勤務先に届きます。

3. 給与支払者が6月から行う事務手続き

定額減税は上記の通り、所得税と住民税について行われます。

従業員は給与所得者に該当しますので、所得税と住民税について次のような手続きが必要になります。

・所得税(月次減税)

6月以降に支給する給与について、従業員様から徴収する源泉所得税に対して行う減税処理になります。

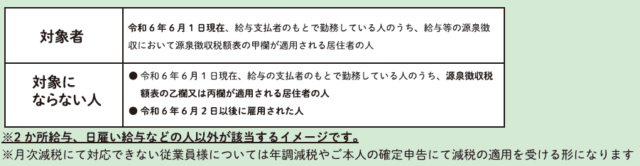

対象者は、令和6年6月1日現在、給与支払者のもとで勤務している人のうち、

給与等の源泉徴収において源泉徴収税額表の甲欄が適用される居住者の方になります。

※扶養親族については「1. 定額減税とは」を参照ください。

こちらに関しては、FC本部が提供している給与システムの仕様に依存しますので、対応にあたっての最新の状況をFC本部様等にご確認ください。

・住民税(特別徴収)

対象となる従業員様の住所地の市区町村から、減税額が考慮された「住民税額」の通知書が届きます。

そちらに沿って、FC本部から提供している給与システムにて地方税額をご登録いただく流れとなります。

例年との違いは、徴収や納付の回数が12回ではなく11回となる点です。

※7月から天引き開始となりますので、FC本部から提供している給与システムへの登録の際にご注意ください。

4. まとめ

・定額減税の対象者は一定の要件を満たす必要がある

・所得税は所得の種類によって減税の時期(方法)が異なる

・住民税は市区町村から届く通知書に反映されている

・給与支払者として行う事務手続きはそれほど複雑ではない

-640x453.png)

この記事を書いた人

-

-

山本 豊

税理士法人ケインズアイ・代表

千葉県生まれ、千葉県育ち。お客様の会計業務に携わるかたわら社内のシステム開発まで、幅広く業務に携わる。座右の銘は「一騎当千」で、幅広い分野に精通して社会に貢献するということを肝に銘じている。